〒334-0013 埼玉県川口市南鳩ヶ谷2-27-15

営業時間:9:00~18:00

定休日:日曜日

リフォーム産業新聞2020年5月に本社が掲載されました。

タイプの違うさまざまな商品を展示

リフォームで1億円、新築や公共工事等で1億円を売り上げる安心ホーム計画(埼玉県川口市)は、「暮らしのちょっとしたヒントが見つかるショールーム」を新設した。

広さは35坪ほど。LDKと打ち合わせスペース、事務所スペース、2カ所のトイレ、1つの空き室で構成されている。特徴は至る所に「暮らしのヒント」を見付ける工夫が凝らされている点だ。

エントランスから入ってすぐのLDK空間でまず目に付くのは、特徴的な2つの壁面。左手にあるキッチンの奥の面はエコカラットプラスのラフソーンのライトブラウンで、右手の事務所スペースとの間仕切り壁は節有りの杉材で仕上げ。正面奥にはメルクシパインの造作棚、事務所スペースにはラーチ材の造作棚が設置され、150mm幅の合板フローリングと100mm幅の挽き板を使うなどさまざまな素材の質感が体感できる。

また、同じ部位に使う部材を比較できる仕掛けも用意。例えば開口部。内窓を設けている窓もあれば、ハニカムスクリーンや一般的なスクリーン、カーテンを設置している窓もある。照明も多数用意。トイレの1つに電球色、もう1つには昼白色の照明、入口には温白色を使用。LDKの照明は明るさを300ルクスに、事務所スペースは1000ルクスに設定している。

他にも個室のドアを統一せずに引き込み戸、引き戸、開き戸の3種類を使ったり、換気扇はガラリタイプとフラットタイプを両方使うなど、商品のメリットとデメリットを体感できる工夫を各所に凝らしている。

「お客様の反応は良く、以前よりかなり高い成約率を期待できると感じています。現物を見せながら提案ができる点が大きい。ちょっとした困りごとができたら気軽に立ち寄って相談ができる、そんなショールームを目指します」(阿部誠社長)

築浅住宅のための耐震性能チェック入門に掲載されました。

昨年に引き続き新建ハウジングプラスワン2017 9月号(新建新聞社)へ築浅住宅売買時に売り主啓蒙が掲載されました。

中古住宅売買時には、買主様は同然家の状態がどうなっているかが一番気になるところ。買主様が納得して購入して頂くためにも売主様が事前に行い開示することで、売買後のトラブルは無くしスムーズに流通させることが可能になります。

その為の補助金、助成金等ケースによって異なりますので、是非ご確認頂ければと思います。

昭和56年5月31日以前に建築された建物を耐震改修を行い新耐震基準へ適合していること証明するものが、「耐震基準適合証明書」になります。

壁紙の張替やUB・キッチン・洗面等の住宅設備交換等のリフォームをご検討の方は、耐震改修を合せて行うことで費用を抑えることができかつ下記の減税や助成金等を受けることができます。

- 1減税

- 所得税が上限25万円

- 建物の固定資産税が1/2

2. 火災保険

- 10%割引

3. ローン

- 10年間 1%控除

4. 助成金

- 各市区町村にて制度が異なりますので一概には言えませんが、該当する場合は申請した方がお得です。

昭和56年以降に建築された建物でも、床面積が50㎡以上であれば、バリアフリー(50歳以上等)や省エネリフォームで所得税が上限20万円・建物の固定資産税が1/3になります。

安心ホーム計画㈱では、該当するお客様であれば必要な耐震改修工事を行い「耐震基準適合証明書」の発行やバリアフリーや省エネリフォーム時にも各証明書を発行し、申請の書類を作成致しますのでご安心ください。

住まいの保険見直しでお金が返ってくる?

住宅購入時にあまり内容をチェックすることなく保険に入っていませんか?

住まいの保険 見直して一括で支払っている保険が返ってくることもあります。逆にご自宅にあった補償はあるかチェックしてみましょう。

住まいの保険、チェックポイント5ヶ条

新価契約になっているか

必要な補償はついているか

家財の備えを忘れていないか

保険料は高すぎないか

必要な地震への備えはできているか

1990年代までは旧型

新型 「新価」・・・・・現在と同等の家を新しく建て直したり家財を買い直したりする費用を補償する。「実損払い」は、実際に被った被害額を原則、補償する。上限は家を新築する金額が基本的に保険金の上限。通常は加入時に決めた自己負担額を、損害額から差し引いて保険金を計算する。

旧型 「時価」・・・・・昔の「住宅火災保険」「住宅総合保険」は、築年数がたつと家の価値が目減りする。このため、例えば新築した家が10年後に火事で全焼しても、価値の目減り分を差し引いた保険金しか受け取れません。

大手損保が改定「時価」から「新価・実損払い」が現在主流になっております。補償分かりやすいが、負担は旧型に比べ数%高くなります。

節約法は主に3つ

- 保険金から差し引く自己負担額を多く設定する

- 保険期間を長くして保険料を一括払いすると、一時に支払う金額は増えるが1年あたりの保険料は下がる

- 不要な補償を外す

上記の特に3については、明らかに無駄な場合があり、保険が返ってくる可能性が高くなります。

例えば、マンションでは水害による補償が必要ない場合が多いが、戸建て住宅でも高台のところなどでは必要がない。これを外すと都内では2割程度保険が安くなる。

ただ、被害が大きな損害に備えることは、保険の大切な役割なので、小さな被害のものよりも損失額が大きくなる恐れのある補償を優先的に考える必要がある。

節約した結果、必要な補償まで外してしまう恐れがあるので注意して、見直しましょう。

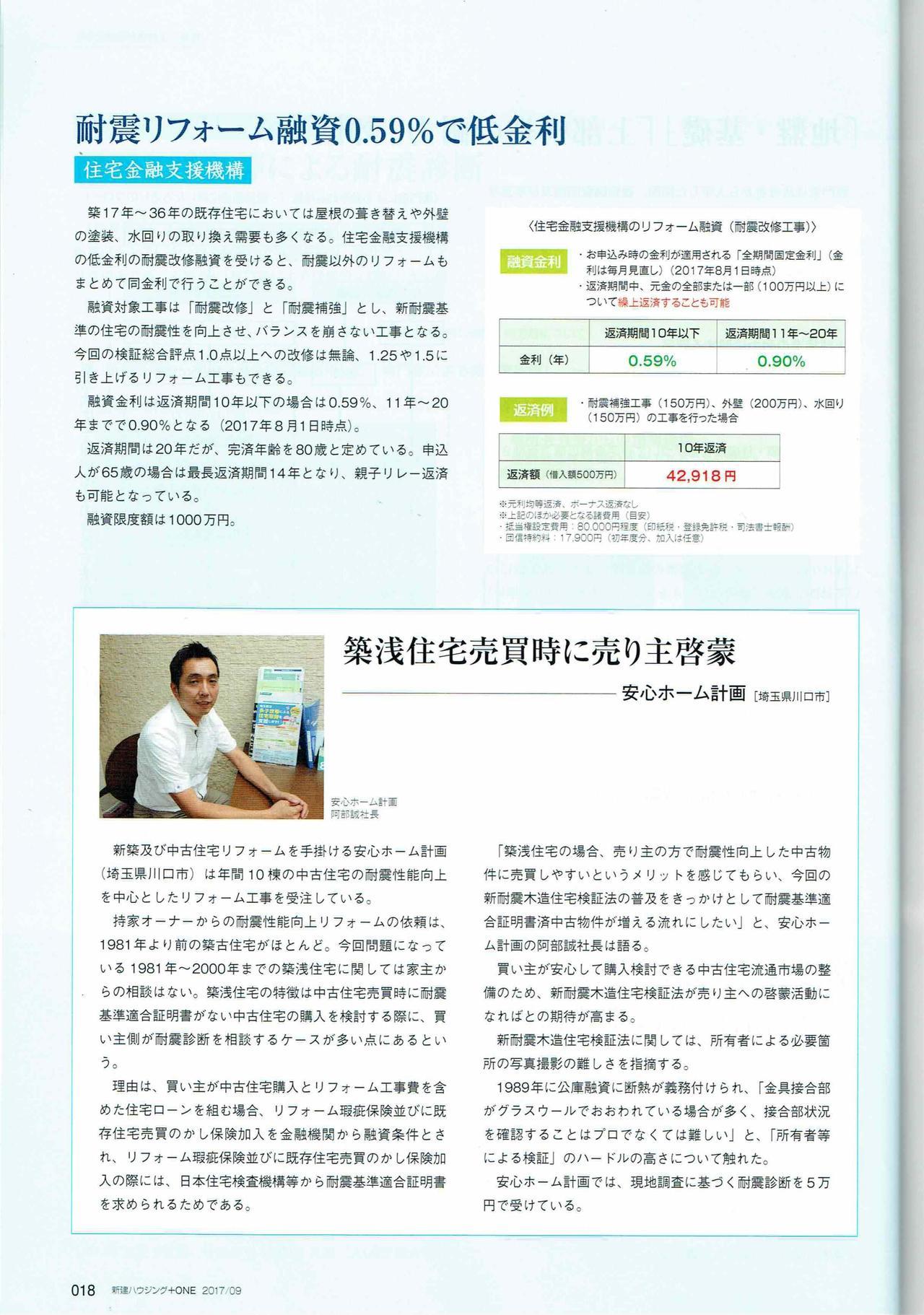

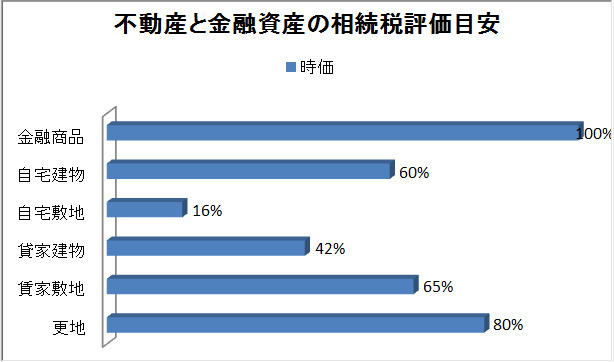

不動産と金融資産の相続税評価額の目安

土地自体の価格上昇が期待できない今、土地からコストを上回る収益を上げる工夫をし、土地の価値を上げる努力が求められます。土地を活用しないと、次の世代に引き継ぐときに迷惑をかけるリスクがあると認識しておきましょう。

20年間の土地活用パターンの収入比較です。

- 1土地保有したままの場合

- 2売却して資金運用する場合

- 3アパートを建設する場合

考えてみてください。

1 土地をそのまま持っていると、固定資産税、都市計画税に加え土地管理費用などがかかり年間で実質1.2%、20年間では24%目減りしてしまいます。

2 売却して資金運用する場合、今の投資環境ではなかなか収益は期待できません。譲渡税支払い後の資金で10年国債を買って20年間で、20%程度増えます。

3 賃料収入を取得金額で割った投資利回りを最低で5%(当社では10%)と仮定すると、アパート建設費用にもよりますが、税金を控除しても20年間で80%程度増えます。

1<2<3 となります。

相続税対策としても土地活用は重要になります。

相続する際には上記のように金融資産に比べ、土地は優遇されます。特に自宅の敷地は240㎡までなら16%程度、建物は60%とかなりの節税になり、自宅のリフォームに関しては、100%節税になります。

では賃貸住宅経営のリスクは・・・

- 1家賃の下落

- 2ローン金利の上昇

- 3修繕費

安心ホーム計画㈱では、上記リスクを限りなく無くし需要増が見込まれる単身世帯に焦点をしぼった「フローラル」を設計・施工しております。是非お気軽にお問合せください。

<増える単身世帯>

総務省の2010年国勢調査では、人口減少社会と言われながらも首都圏の人口が増えています。東京都では10.5%と最も高く、千葉県・神奈川県が8.6%、埼玉県が7.3%と続いています。

世帯数が増加しているのも特徴です。従来からの核家族化に加え、未婚・晩婚化・離婚の増加などライフスタイルが多様化したことで、単身世帯がますます目立っている。

<変わる持ち家志向>

一国一城の主になることは多くのサラリーマンの目標で、バブル期には、地価上昇の恩恵を受け家を持つことで資産を増やすことができた。しかし、バブル崩壊後は、景気悪化に加え、年功序列・終身雇用制度が崩壊。収入が安定せず、ローン返済が困難になるケースも出てきた。家を持つことが大きなリスクになり、含み損が増えるという現象を生み出し、この流れは今も続いている。せっかく手に入れたマイホームを手放さなくてはならない場合もあることを学んだ人たちの中やお子さんから、賃貸派にシフトする人が目立つようになっている。資産が年収の3倍以上ある家庭でも多額のローンを嫌い、ライフスタイルに合わせて暮らしを変えやすい賃貸住宅を選択する人は、今後も増えるだろう。

持ち家派と賃貸派どっちがお得

いつかはマイホームに住みたいと考えている人は多いが、実際に家を購入するには多額のローンを組む必要があり、賃貸の方が気が楽という人も多い。最終的にどちらが費用が掛かるのかシュミレーションしてみました。

持ち家と賃貸、30歳〜85歳までの55年間 シュミレーション

試算条件

- 購入物件価格 3,500万円

- 購入諸費用 175万円(物件価格の5% 仲介手数料、登録免許税、司法書士手数料、保証料等)

- 住宅ローンはフラット35の実行金利 2.26%(固定金利、元利均等返済)

- 維持費

マンション 固定資産税 10万円/年 管理費・修繕積立金 2万円/月 総合計1,870万円/55年

一戸建て 固定資産税 15万円/年 リフォーム代合計 500万円 総合計1,325万円/55年

| 自己資金(頭金) | 毎月の費用負担(維持費含む) | コスト総額 | 借入総額 | ローン利息 | |

| マンション購入 | 0円 | 15万5,032円 | 7,192万円 | 3,675万円 | 1,647万円 |

| 500万円 | 13万7,794円 | 6,968万円 | 3,175万円 | 1,423万円 | |

| 1,000万円 | 12万0,556円 | 6,744万円 | 2,675万円 | 1,199万円 | |

| 一戸建て購入 | 0円 | 14万6,774円 | 6,647万円 | 3,675万円 | 1,647万円 |

| 500万円 | 12万9,536円 | 6,423万円 | 3,175万円 | 1,423万円 | |

| 1,000万円 | 11万2,298円 | 6,199万円 | 2,675万円 | 1,199万円 | |

| 賃貸(同じ家賃) | − | 8万円 | 5,280万円 | − | − |

| − | 10万円 | 6,600万円 | − | − | |

| − | 12万円 | 7,920万円 | − | − |

ポイント1

住宅ローンの利息は、自己資金が0円と500万円では224万円違ってくる。1,000万円では倍違ってくる。トータルの金額では大きい金額になる。しかし、自己資金を蓄える期間に家賃が発生する為、その点も充分考慮して検討する必要がある。

ポイント2

持ち家購入と一生賃貸と比べた場合、家賃8万円であれば1,000万円から2,000万円も安く済む。しかし、11万円を超えたあたりから逆に高くつくことになるため、要注意です。

世帯年収500〜600万円という家庭で、3,500万円の物件購入か賃貸かという想定で行いましたが、各ご家庭にあったアドバイスをさせて頂きますので、是非お気軽に阿部までお問合せください。

お問合せ・ご相談はこちら

ホームページをご覧いただきまして、誠にありがとうございます。

当社へのお問合せは、お電話または下記のお問合せフォームよりお願いいたします。

受付時間:9:00~18:00

定休日:日曜日

理想の住宅建替え、新築をお考えの方は、一級建築士が設計・施工する『安心の家』にお任せください。

消費エネルギー(電気・水道など)を減らし、太陽光発電システムによりエネルギーを創りその結果『消費エネルギー≦創エネルギー』とするゼロエネルギー(ZEH)住宅を、一級建築士が設計・施工いたします。

そのほか敷地を有効活用することが出来る都市型単身者向けアパート「フローラル」や、子育てを終えて夫婦で広すぎる家の空きスペースを有効活用できる防犯アパート併用住宅「里親レジデンス」、耐震診断と耐震補強、相続・節税・資産運用相談などのサービスを提供しています。お気軽にご相談・お見積り請求ください。

| 対応エリア | 埼玉県、東京都 |

|---|

お役立ち情報

新築工事

リフォーム工事

耐震診断・改修工事

会社案内

お客様相談室

安心ホーム計画株式会社

住所

〒334-0013

埼玉県川口市南鳩ヶ谷2-27-15

アクセス

電車でお越しの方

埼玉高速鉄道南北線『南鳩ヶ谷』

(駅構内の周辺案内図へ弊社掲載が旧本社になっておりますのでご注意ください)

出口1より徒歩14分

車でのお越しの方

本社前へ駐車可能ですので、そのままお越しください。

カーナビでは、川口市南鳩ヶ谷2-27-9と入力いただけますとそのまま本社になります。

(住居表示は2-27-15ですが・・・)

営業時間

9:00~18:00

定休日

日曜日

営業エリア

埼玉県、東京都